Eerste huis kopen

Je eerste huis kopen is leuk en spannend. Er komt veel op je af. Bezichtigen, bieden, een hypotheek regelen, noem maar op. Het is daarom niet meer dan logisch dat je jezelf goed wilt verdiepen in je mogelijke startershypotheek. Je hebt mogelijk de volgende vragen:

- Welke voorwaarden zitten er aan een hypotheek?

- Welke hypotheekvormen zijn er?

- Wat is belangrijk bij het afsluiten van een hypotheek?

Via onderstaande links vind je alle informatie. Mocht je meer willen weten, kom dan gerust eens langs voor een gratis oriënterend gesprek. Dan praten we samen verder over het kopen van je nieuwe huis.

We kunnen ons voorstellen dat je veel vragen hebt over hoe dit werkt en wat je allemaal moet regelen. We helpen je graag stap voor stap op weg.

De eerste stap op weg naar een koophuis begint bij een goede oriëntatie. Zet je woonwensen op een rij en bekijk wat jouw financiële mogelijkheden zijn.

Wil je een bestaande of een nieuwbouwwoning? Wat kun en wil je betalen aan maandlasten? Kijk hierbij ook naar de toekomst. Zorg dat je genoeg geld overhoudt voor bijvoorbeeld vakanties, hobby of sport. Met onze online rekentool (verwijzing naar https://homefinancials.nl/bereken-jouw-maximale-hypotheek ) krijg je snel een indicatie van je maximale hypotheek en je maandlasten. Zo weet je wat voor jou de mogelijkheden zijn.

Uiteraard ben je van harte welkom bij de hypotheekadviseur van Home Financials en kunnen wij je helpen met het beantwoorden van deze en al jouw andere vragen. Het oriëntatiegesprek is vrijblijvend en kosteloos. Maar je kunt dit ook bespreken in een gratis oriënterend gesprek met onze hypotheekadviseur.

Als je weet wat je wensen zijn en wat je ongeveer kan lenen, kun je gericht gaan zoeken. Dat kun je zelf doen of je kunt een aankoopmakelaar inschakelen. Makelaars hebben ervaring en kennis van de situatie op de huizenmarkt. Zij kunnen je helpen een geschikte woning te vinden en een bod uit te brengen.

Op de website www.funda.nl vind je woningen die in Nederland te koop zijn. Bezichtig meerdere huizen om erachter te komen wat jij belangrijk vindt aan een toekomstige woning.

Tijdens de zoektocht denk je misschien niet gelijk aan het verduurzamen van de woning. Duurzaam wonen wordt steeds belangrijker met het oog op de toekomst.

Met duurzame investeringen in het huis bespaar je op je energierekening en verhoog je je wooncomfort. Je levert daarnaast een bijdrage aan een beter milieu. Onze hypotheekadviseur kunnen je helpen om inzicht te geven welke maatregelen geschikt zijn voor het verduurzamen van het huis dat je op het oog hebt.

Huis gevonden dat past bij je wensen en financiële mogelijkheden? Dan wil je met een zeker gevoel een goed bod uitbrengen. Wij kunnen je helpen om een financiële verklaring af te geven wat je kunt lenen. Zo heb je meer zekerheid over je financiering en breng je met een zeker gevoel een bod uit en geeft dit meer garantie richting de verkoper.

Is jouw bod geaccepteerd? Dan is het tijd om het (voorlopig) koopcontract te tekenen. Daarin zijn alle afspraken vastgelegd.

De verkoper van het huis tekent ook. Zijn er (financiële- en/of bouwtechnische-) voorbehouden, neem deze dan op in de ontbindende voorwaarden. Bedenk ook of je een bankgarantie wil gebruiken voor de waarborgsom van de verkoper.

De koop is definitief als aan alle voorwaarden uit het koopcontract is voldaan.

Je kunt nu een aantal zaken in gang zetten, zoals het zoeken van een notaris voor de overdracht van de woning en het regelen van je hypotheek bij Home Financials.

Voor het aanvragen van een hypotheek heb je een taxatierapport nodig. Uiteraard kunnen wij helpen om een onafhankelijke taxateur de opdracht te geven om de aangekochte woning te taxeren en de marktwaarde te bepalen.

De adviseur van Home Financials kan je meer vertellen over wat er komt kijken bij het afsluiten van een hypotheek.

Een belangrijk stap is het afsluiten van je hypotheek. Home Financials werkt alleen met erkend hypotheek adviseurs en is volledig onafhankelijk in het advies.

Wij adviseren onafhankelijk en begeleid jou persoonlijk in het gehele hypotheektraject.

Wij vergelijken meer dan 30 verschillende geldverstrekkers en garanderen je de gunstigste hypotheekdeal tegen de beste voorwaarden. Het gehele adviestraject sluit volledig aan op jouw persoonlijke- en financiële doelstellingen en bespreken wij hoe je je hypotheek niet alleen nu maar ook later betaalbaar kan houden. Daarnaast bespreken we ook de risico’s van arbeidsongeschiktheid, werkloosheid en overlijden.

Wat houdt een adviesgesprek in?

- De financieel adviseur berekent hoeveel je maximaal kunt lenen

- De financieel adviseur kijkt met jou welke hypotheekvorm het beste bij jouw situatie past

- De adviseur berekent de hypotheekrente en maandlasten

- We bespreken hoe je je hypotheek betaalbaar houdt (ook bij pensionering of arbeidsongeschiktheid)

- We bespreken de risico’s van arbeidsongeschiktheid, werkloosheid en overlijden. Hierbij hebben we het ook over verzekeringen

- De adviezen en keuzes vatten we samen in persoonlijke adviesrapport.

Dit rapport ontvang je na het adviesgesprek zodat je de keuzes nog eens rustig kunt nalezen.

Eindelijk! De grote dag is aangebroken. Voordat je naar de notaris gaat voor de sleuteloverdracht controleer je samen met de makelaar of het huis wordt opgeleverd zoals afgesproken in een eindinspectie.

Eenmaal bij de notaris leest de notaris samen met jou de twee aktes door en krijg je gelegenheid om vragen te stellen. De notaris zal je dan ook vragen of je een woonhuisverzekering hebt geregeld. Daarna zet je je handtekening onder de documenten en ben je officieel de nieuwe eigenaar van het huis.

Gefeliciteerd!

Maximale hypotheek berekenen

Ben je op zoek naar een koophuis, of ben je gewoon nieuwsgierig: hoeveel hypotheek kan ik krijgen? Met onze hypotheek calculator kun je makkelijk online je hypotheek berekenen.

Wat is de beste hypotheekvorm voor jou? Ben je als starter op zoek naar een hypotheek? Dan vraag je je waarschijnlijk af wat de beste hypotheekvorm voor jou is en welke soorten hypotheken er eigenlijk zijn voor starters. Samen met een hypotheekadviseur van Home Financials kijk je welke hypotheek het beste bij jou past.

De meeste starters sluiten een lineaire– of een annuïteitenhypotheek. Sinds 1 januari 2013 kom je namelijk alleen nog maar in aanmerking voor hypotheekrenteaftrek wanneer je de hypotheek aflost in een periode van 30 jaar. Dat wil dus niet zeggen dat een aflossingsvrije lening onmogelijk is, of niet is toegestaan. Een aflossingsvrije lening voor een starter kan wel, maar je krijgt geen hypotheekrenteaftrek. Of een aflossingsvrije hypotheek voor jouw als starter verstandig is, dat is afhankelijk van je persoonlijke situatie.

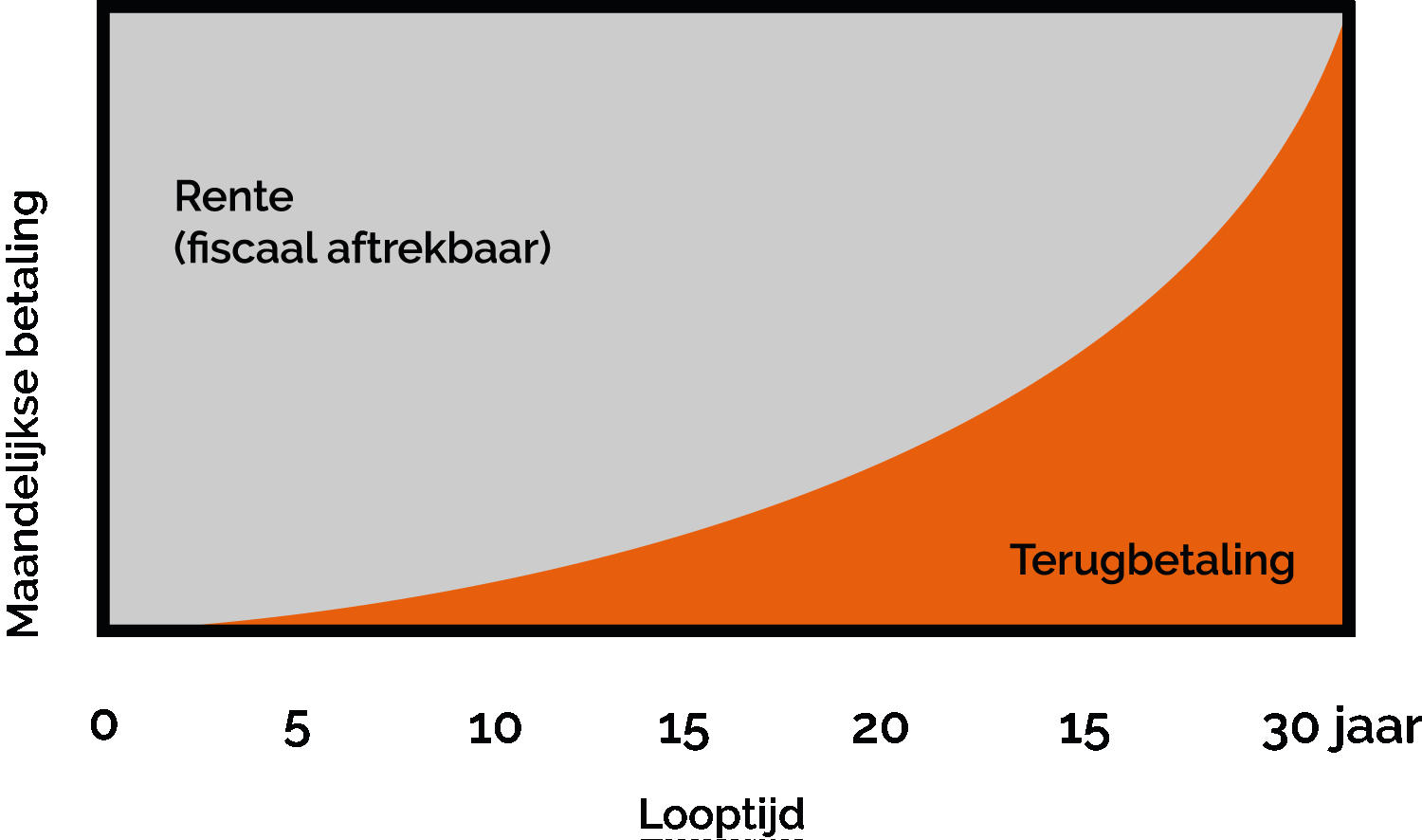

Annuïteiten hypotheek

- Hypotheek afgelost aan het eind van de looptijd

- Maandbedrag bestaat uit rente en aflossing

- Vast bruto maandbedrag tijdens rentevaste periode

- Stijgende netto maandlasten bij hypotheekrenteaftrek

- Mogelijk belastingvoordeel bij hypotheekrenteaftrek

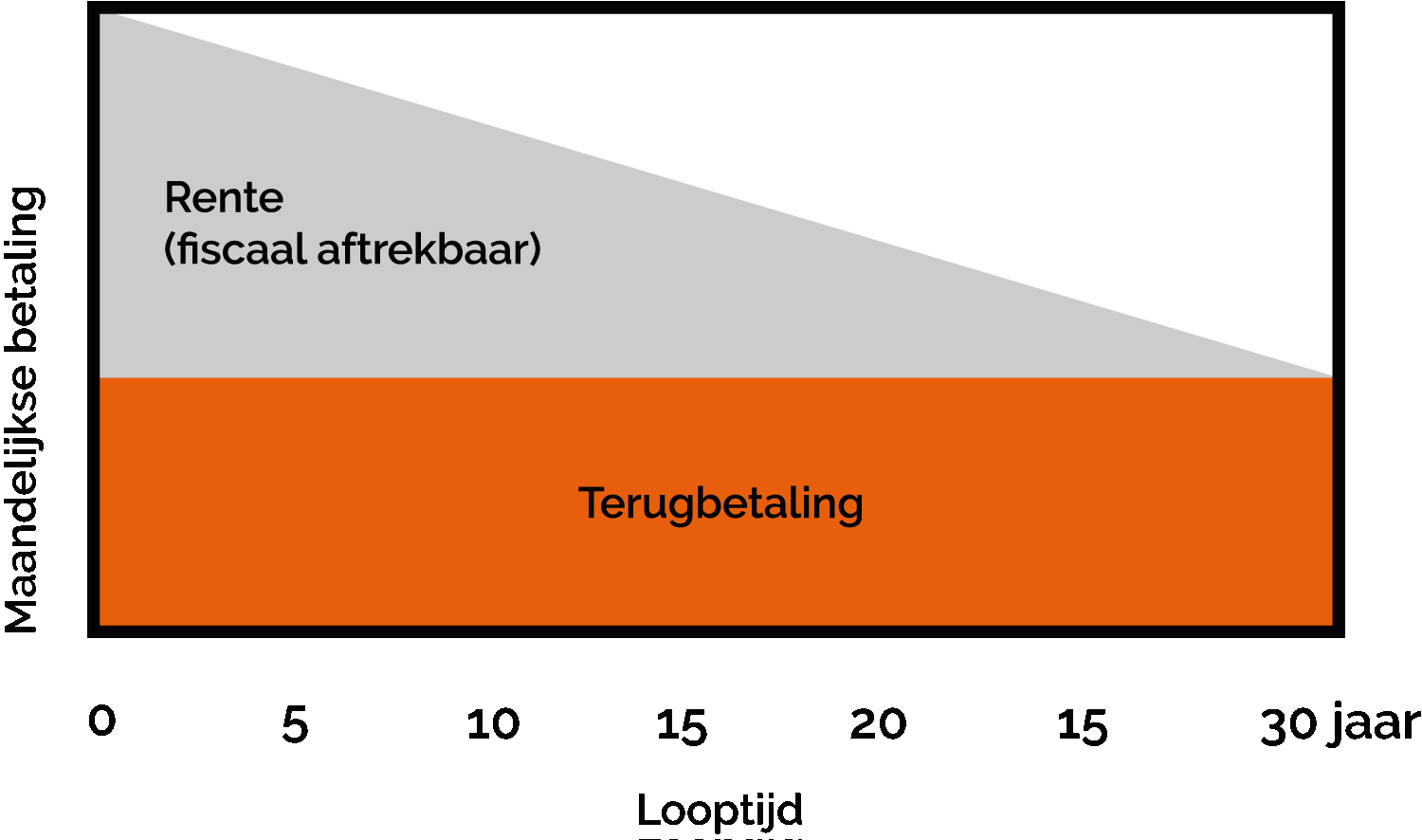

Lineaire hypotheek

- Hypotheek afgelost aan het eind van de looptijd

- Elke maand een vast bedrag aflossen

- Dalende maandlasten tijdens de rentevaste periode

- Mogelijk belastingvoordeel bij hypotheekrenteaftrek

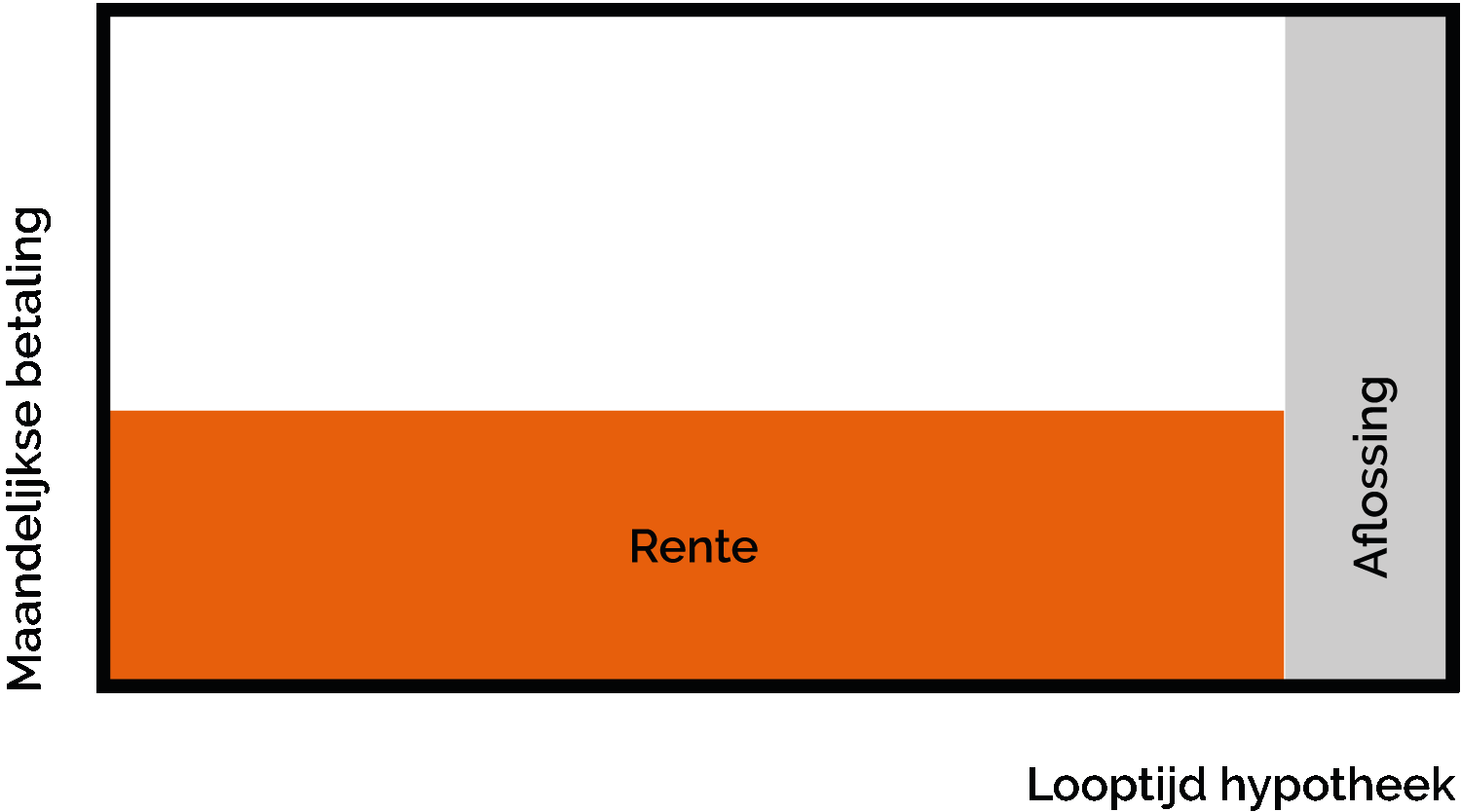

Aflossingsvrije hypotheek

- Je kan een aflossingsvrije hypotheek afsluiten voor 50% van de taxatiewaarde of aankoopprijs van je woning

- De overige 50% leen je dan met bijvoorbeeld een annuïteiten- of lineaire hypotheek

- Of financier je (gedeeltelijk) met eigen geld

- Je krijgt voor dit deel geen hypotheekrenteaftrek

Advies voor jouw persoonlijke situatie!

Wil je een persoonlijk advies?

De adviseur van Home Financials geeft je graag antwoord op al jouw vragen en adviseert over een hypotheek die bij je past.

Als je op zoek bent naar een huis, dan zie je bij de vraagprijs van bestaande woningen vaak ‘kosten koper’ (k.k.) staan. Dit zijn kosten die je als huizenkoper moet betalen om eigenaar van een woning te worden. De kosten koper bestaat uit onder andere uit de aankoop- en financieringskosten. Hieronder een overzicht waar de kosten koper uit bestaat.

Aankoopkosten

Financieringskosten (fiscaal aftrekbaar)

Kosten koper fiscaal aftrekbaar?

Reviews