Sinds de invoering van nieuwe wetgeving in 2013 zijn alleen de annuïteitenhypotheek en de lineaire hypotheek nog fiscaal aftrekbaar. Dit houdt in dat u alleen in aanmerking komt voor hypotheekrenteaftrek als u de lening binnen 30 jaar volledig en volgens een vast aflossingsschema terugbetaalt.

Andere hypotheekvormen, zoals de aflossingsvrije hypotheek, kunnen op korte termijn aantrekkelijk lijken vanwege de lagere maandlasten. Echter, bij deze vormen bouwt u geen vermogen op in de woning en is de betaalde rente niet fiscaal aftrekbaar. Bovendien brengt dit op de lange termijn extra financiële risico’s met zich mee, zoals een restschuld of beperkte vermogensopbouw.

Kies een hypotheekvorm die past bij uw financiële situatie – nu én in de toekomst.

Bij een annuïteitenhypotheek betaalt u elke maand een vast bruto bedrag, bestaande uit rente en aflossing. In het begin bestaat dit bedrag vooral uit rente, maar na verloop van tijd verschuift het aandeel steeds meer naar aflossing.

Belangrijkste kenmerken

Geschikt voor: kopers die kiezen voor stabiele maandlasten en financiële zekerheid op de lange termijn.

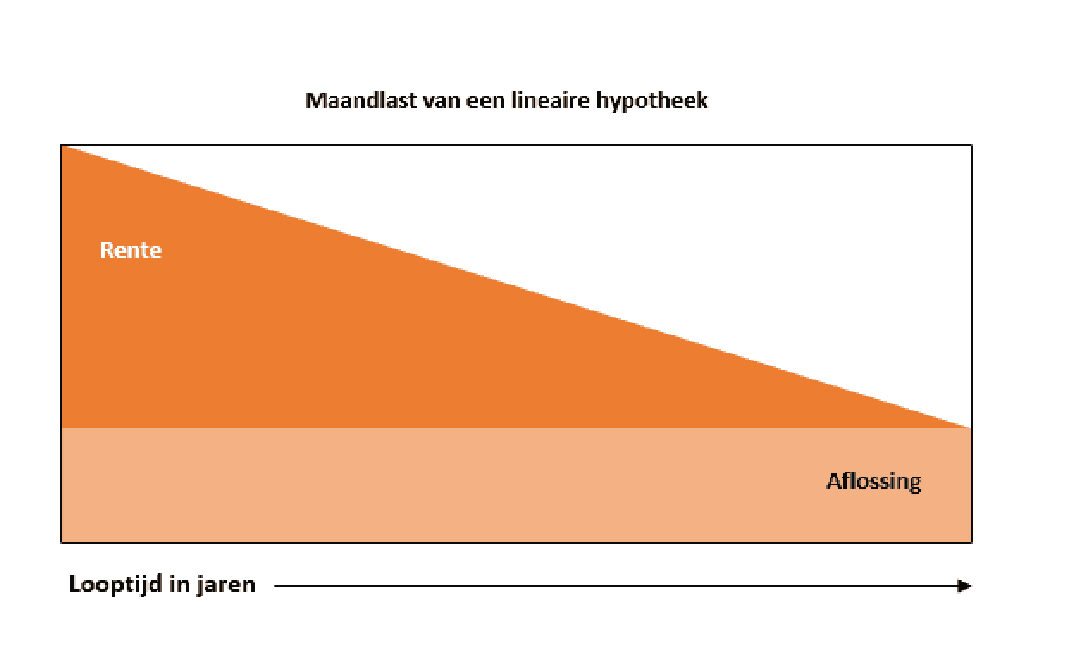

Bij een lineaire hypotheek betaalt u elke maand een vast bedrag aan aflossing. Hierdoor daalt uw hypotheekschuld sneller, en nemen uw rentelasten en maandlasten geleidelijk af.

Belangrijkste kenmerken

Geschikt voor: kopers die hun hypotheek snel willen aflossen en willen besparen op rentelasten.

Bij een aflossingsvrije hypotheek betaalt u tijdens de looptijd alleen rente. De lening blijft gedurende de hele looptijd open staan en wordt pas aan het einde volledig afgelost.

Belangrijkste kenmerken

Geschikt voor: kopers wie lage maandlasten wil en beschikt over een duidelijke aflosstrategie aan het einde van de looptijd.

De juiste keuze begint met goed advies.

Bij Home Financials kijken we verder dan alleen cijfers – we nemen uw wensen, doelen en toekomstplannen mee in het advies.

Samen vinden we de hypotheekvorm die écht bij u past: helder, persoonlijk en 100% onafhankelijk.

Heb je een vraag?

Bel: +31 621227373

Mail naar: info@homefinancials.nl

Erkend Financieel Adviseur (SEH)

Onze adviseurs zijn SEH-gecertificeerd en volgen jaarlijks bijscholing.

Zo ben je verzekerd van deskundig, betrouwbaar en actueel advies.

Heb je een vraag?

Bel: +31 621227373

Mail naar: info@homefinancials.nl